2018年Ⅲ級(jí)自動(dòng)駕駛產(chǎn)業(yè)化,2025年完全自動(dòng)駕駛產(chǎn)業(yè)化。根據(jù)美國(guó)高速公路安全局分類標(biāo)準(zhǔn),可將自動(dòng)駕駛發(fā)展階段劃分為五期:無自動(dòng)化功能(L0)、具備特定自動(dòng)化功能(L1)、具備組合式的自動(dòng)化功能(L2)、受限的自動(dòng)駕駛(L3)和完全自動(dòng)駕駛(L4)。目前已經(jīng)實(shí)現(xiàn)L1和L2的商業(yè)化,KPMG預(yù)計(jì)L3和L4將分別于2018年和2025年產(chǎn)業(yè)化。我們判斷,隨著自動(dòng)駕駛產(chǎn)業(yè)化的臨近,產(chǎn)業(yè)鏈相關(guān)標(biāo)的將迎來投資機(jī)會(huì)。

ADAS(高級(jí)駕駛輔助系統(tǒng))是實(shí)現(xiàn)自動(dòng)駕駛的基礎(chǔ)模塊。自動(dòng)駕駛系統(tǒng)主要包括三大模塊:處理決策系統(tǒng)、傳感器系統(tǒng)、動(dòng)力控制系統(tǒng),要完成自動(dòng)駕駛需要多套ADAS協(xié)同工作。根據(jù)產(chǎn)品普及程度和產(chǎn)業(yè)化程度,將現(xiàn)有ADAS大致可分為監(jiān)管部門鼓勵(lì)類,如電子穩(wěn)定控制系統(tǒng)(ESC);警報(bào)系統(tǒng)類(普及度高、產(chǎn)業(yè)化程度高),如泊車輔助系統(tǒng)、盲點(diǎn)監(jiān)測(cè);主動(dòng)干預(yù)類(普及度低、產(chǎn)業(yè)化程度低),如車道保持系統(tǒng)、自適應(yīng)巡航控制系統(tǒng)(ACC)等。我們判斷,隨著自動(dòng)駕駛普及程度的提高,主動(dòng)干預(yù)類ADAS具有更廣闊的市場(chǎng)前景。預(yù)計(jì)2020年我國(guó)ADAS市場(chǎng)空間將達(dá)600億,年復(fù)合增速35%以上。

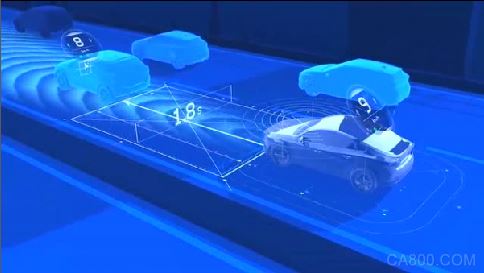

傳感器技術(shù)的發(fā)展對(duì)自動(dòng)駕駛至關(guān)重要。自動(dòng)駕駛用傳感器主要分為三類:激光傳感器、視覺系傳感器、雷達(dá)系傳感器。激光雷達(dá)精度最高能夠滿足自動(dòng)駕駛對(duì)精度的要求,但由于抗干擾性差且成本較高的缺點(diǎn),尚不能廣泛的使用。而視覺傳感器與毫米波雷達(dá)傳感器也具有激光雷達(dá)所不具備的優(yōu)勢(shì),在整車行駛過程中,我們認(rèn)為各類傳感器的配合使用是自動(dòng)駕駛的發(fā)展方向。我們認(rèn)為,A股相關(guān)傳感器類標(biāo)的投資機(jī)會(huì)將主要來自進(jìn)口替代。

自動(dòng)駕駛技術(shù)路線之爭(zhēng):中期或兩條技術(shù)融合,實(shí)時(shí)探測(cè)路線或是長(zhǎng)期目標(biāo)。我們判斷,盡管預(yù)先儲(chǔ)存技術(shù)路線產(chǎn)業(yè)化程度較高,但無法用于未繪制地圖地區(qū)以及后期高清地圖維護(hù)成本較高等原因,將限制該技術(shù)路線的使用范圍。而實(shí)時(shí)探測(cè)路線在目前技術(shù)條件下,其可靠性仍有待提升。我們判斷,中期內(nèi)結(jié)合預(yù)先儲(chǔ)存技術(shù)路線和實(shí)時(shí)探測(cè)技術(shù)路線或是現(xiàn)實(shí)選擇。長(zhǎng)遠(yuǎn)來看,實(shí)時(shí)探測(cè)技術(shù)路線或是終極目標(biāo)。