在全球經(jīng)濟(jì)動(dòng)蕩不確定和中美貿(mào)易戰(zhàn)的大背景下,未來(lái)的激光技術(shù)發(fā)展的前景和趨勢(shì)如何?中國(guó)激光企業(yè),在全球化的新格局下如何發(fā)展和趕超?在產(chǎn)業(yè)升級(jí)的浪潮中,中小企業(yè)又如何生存和轉(zhuǎn)型?國(guó)際激光公司,如何把握和發(fā)展中國(guó)市場(chǎng)?論壇邀請(qǐng)了多位國(guó)內(nèi)外激光學(xué)術(shù)界和企業(yè)界的專(zhuān)家和學(xué)者蒞臨現(xiàn)場(chǎng),圍繞中國(guó)和全球激光的發(fā)展形勢(shì)、中國(guó)制造2025背景下,中國(guó)激光企業(yè)的全球化和智能化趨勢(shì),以及各種激光光源的發(fā)展現(xiàn)狀和趨勢(shì)等頗受業(yè)界關(guān)注的熱點(diǎn)答疑解惑,共探激光企業(yè)和行業(yè)的發(fā)展戰(zhàn)略和前景。

中國(guó)光學(xué)學(xué)會(huì)激光加工專(zhuān)業(yè)委員會(huì)主任王又良在論壇期間發(fā)表了主旨演講,內(nèi)容包括對(duì)國(guó)內(nèi)工業(yè)激光行業(yè)2018年的發(fā)展情況做總結(jié)并展望未來(lái)的發(fā)展前景。

以下摘錄部分精彩內(nèi)容與大家分享。

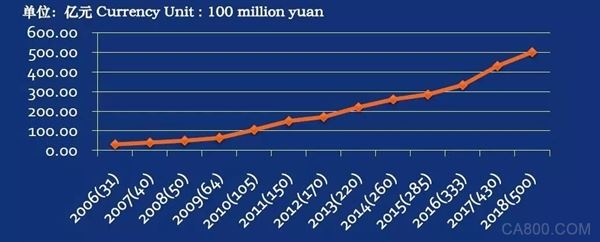

2018年國(guó)內(nèi)生產(chǎn)總值超過(guò)90萬(wàn)億元,比上年增加了近8萬(wàn)億元,同比增長(zhǎng)6.6%。中國(guó)經(jīng)濟(jì)增長(zhǎng)對(duì)世界經(jīng)濟(jì)的貢獻(xiàn)率接近30%,持續(xù)成為世界經(jīng)濟(jì)增長(zhǎng)最大的貢獻(xiàn)者。據(jù)激光加工專(zhuān)委會(huì)統(tǒng)計(jì),2018年中國(guó)國(guó)內(nèi)激光加工產(chǎn)業(yè)產(chǎn)值突破500億元(上一年的數(shù)據(jù)為430億元),同比增長(zhǎng)16%左右。

圖.2018年國(guó)內(nèi)激光加工產(chǎn)業(yè)發(fā)展現(xiàn)狀

同時(shí),中國(guó)激光產(chǎn)業(yè)的發(fā)展對(duì)全球激光產(chǎn)業(yè)也起到重要的推動(dòng)作用。自2014年起,激光器在全球范圍內(nèi)的裝機(jī)率亞洲幾乎占50%,中國(guó)占了全球總量的30%,首次超過(guò)歐洲裝機(jī)總量。而經(jīng)過(guò)這幾年的發(fā)展,2017年中國(guó)激光裝機(jī)量占據(jù)全球裝機(jī)總量45%的比例,這一趨勢(shì)延續(xù)到2018年。

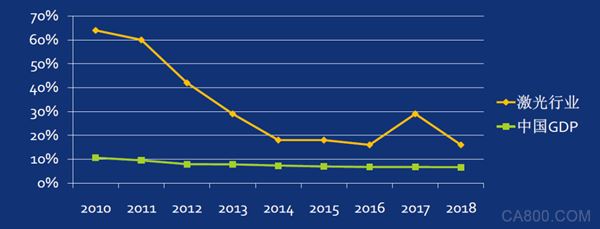

“過(guò)去十年,可謂是中國(guó)激光行業(yè)發(fā)展的‘黃金十年’。其中極具標(biāo)志性的數(shù)據(jù)是:在這十年內(nèi),激光產(chǎn)業(yè)的規(guī)模擴(kuò)大了10倍。”王又良說(shuō)道。

從下圖可以看出,隨著新型激光光源的應(yīng)用以及激光技術(shù)的推廣,2010年左右,中國(guó)激光行業(yè)連續(xù)2年以60%以上的速度增長(zhǎng),隨后幾年,增長(zhǎng)速率有所下降,但每年的總體量仍穩(wěn)步增長(zhǎng)。2017年,中國(guó)激光行業(yè)又迎來(lái)一個(gè)小的發(fā)展高潮,增幅達(dá)到30%。

然而,2018年中國(guó)激光行業(yè)則經(jīng)歷了兩極發(fā)展:上半年依舊延續(xù)17年的上揚(yáng)勢(shì)頭,許多企業(yè),包括不少上市場(chǎng)公司在其半年報(bào)中顯示幾乎已完成全年80%的經(jīng)營(yíng)目標(biāo);但下半年開(kāi)始,行業(yè)開(kāi)始出現(xiàn)下滑。但總體而言,2018年國(guó)內(nèi)激光行業(yè)仍實(shí)現(xiàn)了16%的增長(zhǎng)。

圖.近10年國(guó)內(nèi)激光加工產(chǎn)業(yè)發(fā)展與我國(guó)GDP增幅變化

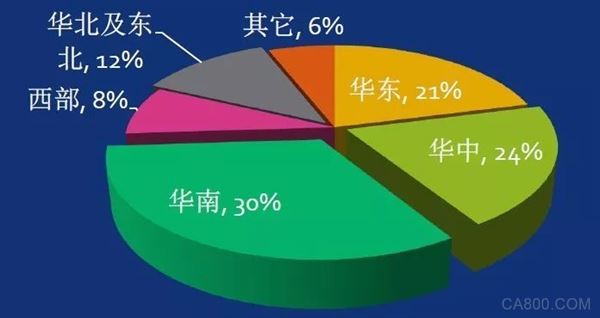

從國(guó)內(nèi)激光加工重點(diǎn)地區(qū)產(chǎn)值的分布情況看,2018年,華南(30%)、華中(24%)和華東(21%)等地區(qū)的產(chǎn)值依舊高于其他地區(qū),但西部地區(qū)近兩年也開(kāi)始呈現(xiàn)出上揚(yáng)的勢(shì)頭。

圖.2018年國(guó)內(nèi)激光加工重點(diǎn)地區(qū)產(chǎn)值分布情況

2018年國(guó)內(nèi)激光產(chǎn)業(yè)亮點(diǎn)

毋庸置疑,2018年中國(guó)激光行業(yè)發(fā)生了不少值得標(biāo)記的大事件。例如,國(guó)內(nèi)光纖激光器領(lǐng)先制造商的銳科激光于2018年6月25日在深交所創(chuàng)業(yè)板首發(fā)上市,從而成為國(guó)內(nèi)唯一一家上市的光纖激光器生產(chǎn)商。其上市彰顯了中國(guó)激光正從應(yīng)用大國(guó)逐步邁向制造大國(guó):光源技術(shù)向來(lái)是中國(guó)激光產(chǎn)業(yè)持續(xù)發(fā)展亟需攻克的重要挑戰(zhàn)。

另外,國(guó)內(nèi)半導(dǎo)體激光器的代表企業(yè)——長(zhǎng)光華芯公司也于去年3月攜手蘇州高新區(qū)政府共建半導(dǎo)體激光創(chuàng)新研究院,旨在建設(shè)國(guó)內(nèi)一流的半導(dǎo)體激光芯片研發(fā)平臺(tái),全面進(jìn)入激光3D傳感芯片含VCSEL、高速光通信芯片,激光照明,激光顯示等方向和領(lǐng)域,以“中國(guó)激光芯,光耀美好生活”為使命,改變中國(guó)激光“有器無(wú)芯”的局面。

同時(shí),大族激光20kW超高功率光纖激光切割機(jī)投放市場(chǎng)。這款機(jī)型突破了一系列超厚板激光切割技術(shù)壁壘——不銹鋼切割厚度提升至100mm,切割效率與設(shè)備可靠性提升20%以上;光電轉(zhuǎn)化效率高達(dá)40%。

國(guó)產(chǎn)光纖激光器

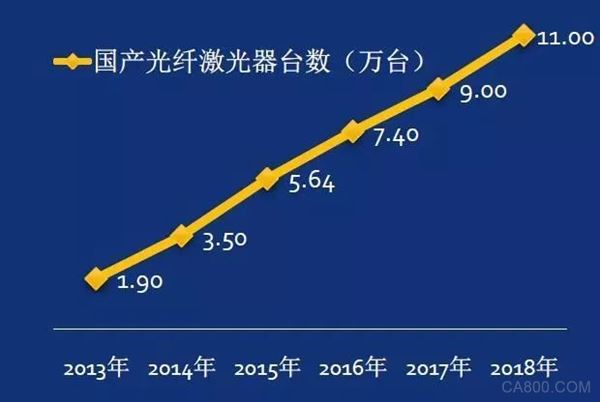

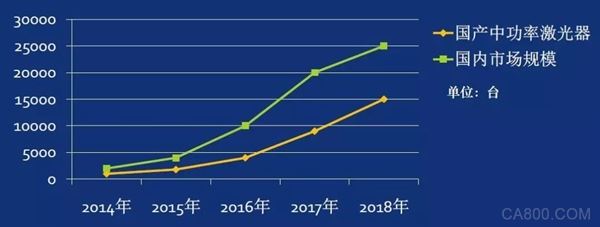

王又良指出,中國(guó)激光產(chǎn)業(yè)在過(guò)去十年的高速發(fā)展與光纖激光器是息息相關(guān)的。該固體光源的出現(xiàn),極大推動(dòng)了中國(guó)激光加工的發(fā)展勢(shì)頭。從下圖可以看出,2013年,國(guó)內(nèi)激光市場(chǎng)很大程度上還是由國(guó)外激光光源所占領(lǐng)。彼時(shí)的年銷(xiāo)售量?jī)H在1.9萬(wàn)臺(tái),然而在2013-2018年間,國(guó)產(chǎn)光纖激光器的銷(xiāo)量翻了5倍左右。

圖.2013-2018年國(guó)產(chǎn)光纖激光器市場(chǎng)情況

2018年,國(guó)產(chǎn)光纖激光器的小功率產(chǎn)品出貨近9萬(wàn)臺(tái)、中功率(小于3kW)15,000臺(tái)、高功率(3kW)1,000臺(tái)、6kW出貨200臺(tái);最值得欣慰的是,在攻克了大功率合束技術(shù),以及其他大功率激光器的關(guān)鍵技術(shù)后,去年12kW的產(chǎn)品出貨量達(dá)到10臺(tái)。“高功率焊接定會(huì)是下一個(gè)市場(chǎng)熱點(diǎn),屆時(shí)預(yù)計(jì)12kW的光纖激光器的國(guó)產(chǎn)銷(xiāo)量將接近100臺(tái)。”

圖.2018國(guó)產(chǎn)中功率光纖激光器裝機(jī)量與全國(guó)市場(chǎng)對(duì)比

圖.2018年中國(guó)光纖市場(chǎng)份額比例

國(guó)內(nèi)中高功率激光裝備

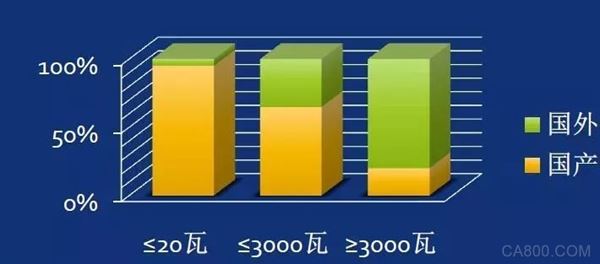

近幾年,中國(guó)激光加工市場(chǎng)主要還是以光纖激光光源為主。可以看出,固體激光光源(光纖激光器、碟片激光器)的發(fā)展趨勢(shì)愈發(fā)明顯,占比越來(lái)越大。2014年以前,中國(guó)激光加工市場(chǎng)主要是以CO2激光光源為主的。2014年以后成為分水嶺,固體激光器在加工中的份額逐年提升。從激光應(yīng)用領(lǐng)域看,目前仍是以材料加工為主(切割、3D打印、熔覆、表面改性等),其次是焊接。

圖.2018高功率激光裝備市場(chǎng)

就中高功率激光裝備市場(chǎng)看,2018年高功率(≥3kW)激光裝備銷(xiāo)售最大的企業(yè),年裝機(jī)近1,000臺(tái);國(guó)產(chǎn)光源的6kW激光切割機(jī)已裝機(jī)200臺(tái),12kW實(shí)現(xiàn)銷(xiāo)售;國(guó)內(nèi)有近10家裝備企業(yè)產(chǎn)值過(guò)10億人民幣;高功率焊接開(kāi)始使用國(guó)產(chǎn)光源;“數(shù)字自動(dòng)化”向“智能化”發(fā)展的勢(shì)頭愈發(fā)強(qiáng)勁。

中國(guó)激光行業(yè)智能制造分享

近年來(lái),國(guó)內(nèi)一眾領(lǐng)先的激光企業(yè)在智能制造領(lǐng)域的表現(xiàn)出同樣可圈可點(diǎn)。亮眼的產(chǎn)品和技術(shù)層出不窮。例如,從裝備方面看,大族激光推出的一款半掛車(chē)長(zhǎng)車(chē)架地板激光焊接系統(tǒng)采用自熔疊焊的形式,替代傳統(tǒng)的手工弧焊,只需將車(chē)架推入焊接區(qū)域固定好,設(shè)備能自動(dòng)完成后續(xù)整個(gè)焊接過(guò)程,大幅提升效率和焊接質(zhì)量。

另外,華工激光打造的激光切割柔性智能生產(chǎn)線由多臺(tái)激光切割機(jī)、智能倉(cāng)儲(chǔ)系統(tǒng)、上下料分揀系統(tǒng)等組成,典型應(yīng)用案例為格力電器;另外公司推出的全鋁

汽車(chē)車(chē)身頂蓋激光焊接生產(chǎn)線也被上汽通用和蔚來(lái)汽車(chē)等車(chē)企廣泛應(yīng)用。

智能普睿瑪生產(chǎn)的一款自噴淋

醫(yī)藥設(shè)備專(zhuān)用高端激光切管機(jī)則通過(guò)自動(dòng)噴淋系統(tǒng)保護(hù)內(nèi)壁無(wú)渣,滿足設(shè)備的潔凈等級(jí)要求。同時(shí),其MES接口實(shí)現(xiàn)了自動(dòng)化生產(chǎn)制造流程。而作為國(guó)內(nèi)多家動(dòng)力電池優(yōu)質(zhì)企業(yè)的核心供應(yīng)商,海目星激光在動(dòng)力電池制造領(lǐng)域的四大智造方案包括高速激光制片智能解決方案,方形鋁殼裝配線、模組/PACK裝配線以及電芯干燥線智能解決方案。

再來(lái)看看智能信息系統(tǒng)方面的亮點(diǎn)。大族激光的Han’s MeSys激光設(shè)備信息管理系統(tǒng)是一套面向制造企業(yè)車(chē)間管理層的生產(chǎn)信息化管理系統(tǒng),能為企業(yè)提供包括訂單進(jìn)度實(shí)時(shí)監(jiān)控、設(shè)備狀態(tài)管理、生產(chǎn)數(shù)據(jù)管理、零固損壞維保管理和FMS自動(dòng)生產(chǎn)線監(jiān)控等管理模塊,為企業(yè)打造一個(gè)全面信息化管理系統(tǒng)。又如,奔騰激光的遠(yuǎn)程運(yùn)維系統(tǒng)實(shí)現(xiàn)由“制造”向“智造”的蛻變。它以物聯(lián)網(wǎng)技術(shù)和云計(jì)算為基礎(chǔ),搭建了一個(gè)基于云平臺(tái)的遠(yuǎn)程設(shè)備監(jiān)控管理系統(tǒng),通過(guò)遠(yuǎn)程數(shù)據(jù)和信息的獲取、大數(shù)據(jù)的分析和處理,提供精準(zhǔn)的產(chǎn)品服務(wù)和業(yè)務(wù)支撐……

國(guó)產(chǎn)超快激光器市場(chǎng)

2018年,紫外(UV)激光器國(guó)內(nèi)生產(chǎn)的產(chǎn)品銷(xiāo)量超過(guò)1.2萬(wàn)臺(tái),較2017年增長(zhǎng)18%;RFCO2激光器的增長(zhǎng)不大,中小功率總量維持在1萬(wàn)臺(tái)左右,主要用于賦碼,打標(biāo)、切割等非金屬行業(yè);玻封管中小功率CO2年產(chǎn)量超過(guò)15萬(wàn)臺(tái),出口占的比重很大(60%),國(guó)內(nèi)使用比率約為40%。

此外,國(guó)產(chǎn)超快激光器也在去年實(shí)現(xiàn)了突破:從最初的小批量定制生產(chǎn)發(fā)展到具有一定規(guī)模的量產(chǎn)。2018年,國(guó)內(nèi)不少超快激光器制造商均實(shí)現(xiàn)了年銷(xiāo)量幾百臺(tái)的成績(jī)。然而,國(guó)內(nèi)超快激光器應(yīng)用市場(chǎng)仍需持續(xù)培育,目前實(shí)現(xiàn)了批量交付,主要應(yīng)用在3C行業(yè)。

行業(yè)的未來(lái)思考與展望

針對(duì)2019年國(guó)內(nèi)激光產(chǎn)業(yè)的發(fā)展之路,王又良也提出了幾點(diǎn)思考。中國(guó)的激光企業(yè)如何從行業(yè)的跟隨者思維,轉(zhuǎn)換到行業(yè)的領(lǐng)導(dǎo)者思維的軌道上去?“事實(shí)上,中國(guó)激光產(chǎn)業(yè)從小到大,從歐美發(fā)達(dá)國(guó)家激光產(chǎn)業(yè)的跟隨者,逐步趕上,不斷縮小差距,在不少方面成為并跑者,大有后來(lái)居上的趨勢(shì)……”

中國(guó)激光企業(yè)不僅要做大規(guī)模,而且要擴(kuò)大盈利能力,我們?cè)趺崔D(zhuǎn)型?“中國(guó)的企業(yè)只有在高速增長(zhǎng)時(shí)才能賺錢(qián),但國(guó)外企業(yè)卻是另一種情況。美國(guó)平均增長(zhǎng)速度2%-3%,日本1%-2%,歐洲甚至零增長(zhǎng),但大多數(shù)企業(yè)能穩(wěn)定盈利。如何讓我們的企業(yè)有穩(wěn)定的盈利,就需要盈利模式的轉(zhuǎn)型。”

激光打標(biāo)是最早進(jìn)入激光加工工業(yè)市場(chǎng)的產(chǎn)品之一,也是數(shù)量最龐大的激光裝備之一。但近兩年來(lái),價(jià)格競(jìng)爭(zhēng)等問(wèn)題造成了該產(chǎn)業(yè)的整體發(fā)展遭遇瓶頸。下一代的打標(biāo)技術(shù)究竟如何發(fā)展?是淘汰還是方興未艾?未來(lái)市場(chǎng)定位及增量在哪里?“智能制造+精細(xì)加工”是理想的答案。

中國(guó)激光產(chǎn)業(yè)面臨的主要問(wèn)題和突破方向是什么?“簡(jiǎn)而言之是創(chuàng)新。創(chuàng)新是引領(lǐng)發(fā)展的第一動(dòng)力,抓創(chuàng)新就是抓發(fā)展,謀創(chuàng)新就是謀未來(lái)。要把加快建設(shè)創(chuàng)新型激光企業(yè)作為建設(shè)中國(guó)激光高新產(chǎn)業(yè)的戰(zhàn)略舉措,以科技創(chuàng)新引領(lǐng)全面創(chuàng)新。未來(lái),針對(duì)高功率切割、焊接而言,全面的工藝和技術(shù)革新是出路。”

最后,展望未來(lái)兩年的發(fā)展前景,王又良表示,以新光源引領(lǐng)新應(yīng)用、用智能制造推動(dòng)激光應(yīng)用市場(chǎng),以及通過(guò)激光智能高端裝備的量產(chǎn)形成規(guī)模應(yīng)用市場(chǎng)仍然是中國(guó)激光產(chǎn)業(yè)的核心奮斗目標(biāo)。

本文數(shù)據(jù)來(lái)源:中國(guó)光學(xué)學(xué)會(huì)激光加工專(zhuān)業(yè)委員會(huì)