中國汽車行業尤其是二手車領域將是未來的藍海市場。艾瑞數據顯示,預計到2020年,中國二手車交易規模將達到2920萬輛,新車與二手車交易規模比例將接近1∶1。以每輛二手車均價6萬元計算,2020年的交易總金額將達2.34萬億元。

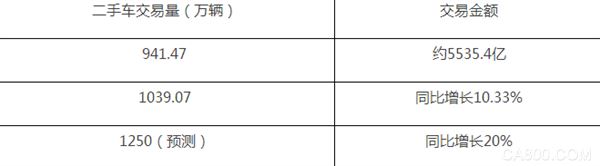

“2017是一個爆發年”,中國汽車流通協會秘書長肖政三預測,2017年的二手車全國交易量1200萬臺,增長率將達20%。隨著二手車市場規模的擴大催生出大量的二手車電商平臺,服務已經開始從交易到金融、后服務等整個產業鏈條延伸。

(數據來源:艾瑞咨詢)

如今的二手車市場,更像是戰爭爆發的前夜,各路玩家都在卯足精神試圖分搶絕對的市場份額。在井噴的市場和各家瘋狂燒錢背后,我們來分析看看二手車市場中的“野馬們”都在以何種形態狂奔。

戰略調整:從交易到金融

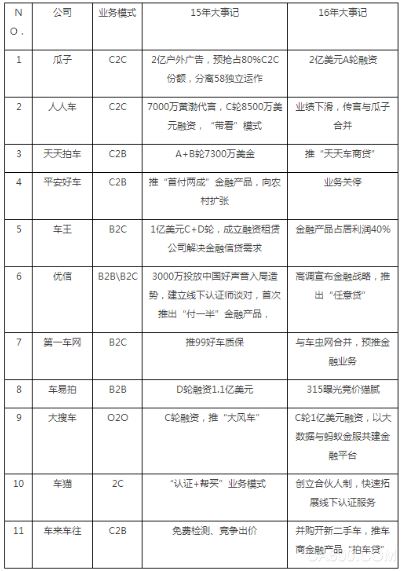

2015年的二手車電商,迎來資本追捧,確認獲得融資的二手車電商平臺就有21家之多。

還原一下15年至今的二手車市場戰略——以瓜子二手車、人人車為代表的C2C直賣模式;以優信拍、車易拍為代表的B2B模式;以天天拍車為主的C2B拍賣模式;以優信二手車、車王為代表的B2C模式。

二手車市場由于產品非標準化、交易鏈條較長、價格不透明等特性給互聯網企業帶來了較大的機會,利用互聯網思維和工具解決行業痛點,創新產品銷售模式的路子,也曾一直被資本市場看好。

(汽車金融:是指在汽車銷售環節上,為消費者和經銷商所提供的融資及其他相關金融服務。汽車金融產品包括經銷商庫存融資、汽車消費貸款、汽車融資租賃和汽車保險等。)

一個趨勢是,在上述梯隊中,二手車電商平臺不約而同的將觸角伸向了“汽車金融”。以優信二手車、天天拍車、車王為例,在15年伊始,就推出了不同的金融產品,滿足多層次目標用戶。一些起步較晚的二手車平臺,面對16年的資本寒冬以及業務擴張受阻等窘境,而沒能拿到“汽車金融”入場牌,在市場中越發受阻。

激進派的“平安好車”在二手車電商整體滲透率較低的情況下采取了“農村戰術”,極高的獲客成本極低的交易量導致這家公司在2016年上半年宣布對外暫停二手車業務。但此后,平安集團也宣布將平安好車和平安車險業務進行整合,積極布局汽車金融、保險業務。

優信彭惟廉曾在公開場合表示,二手車金融的附加值較高。接近50%的消費者會通過金融方案買到優信二手車。優信一開始沒想在經銷這塊獲得很大利潤,交易只要能夠覆蓋成本就行,但希望通過衍生服務實現盈利。

可以預見的是,未來汽車金融將會成為二手車市場玩家的主戰場。

“自我革命”引領模式創新

除了傳統的汽車融資租賃公司,一些專注汽車金融的企業也紛紛崛起,其中易鑫資本和美利金融在二手車消費金融領域表現尤為強勁。易車網在2015年1月宣布成立易鑫金融,美利金融則是自2014年9月就已經開始全力布局汽車金融。

相比傳統玩家,美利更像是一個后進生。但美利一進場就將戰略定位于汽車金融,美利金融CEO劉雁南具備資深的投行背景,在戰略上更為專注,低調探索出銷售模式和金融產品的創新,一躍進入行業前三。

回頭看來,在正確的戰略預判中,美利金融做了后發先制的四件事:

1、 選擇了正確的戰場——二手車金融

2、 預判到了汽車金融市場將激烈競爭——銀行、AFC、GMAC,包括優信這類的電商都急于殺入

3、 迅速調整打法和提升效率——馬上從傳統的渠道SP模式,開設直銷模式。右手(直銷)打左手(渠道SP),自己革自己的命

4、 金融產品的創新——意識到渠道SP危機后,美利開始探索出LCV、MMPV營運車類的新車,將金融產品下沉,極大程度的拓寬了用戶群體

劉雁南在時機的把握上,從未出現方向性的錯誤。盡管線下銷售模式之“重”往往容易給人帶來成長慢、轉型難的誤區,但《一本財經》也曾在文章中寫道“到底能不能做一家很輕的汽車金融公司?幾乎所有的創業者,給出的答案都是否定的。”

縱深看同一時期的汽車金融公司易鑫、先鋒太盟等,大部分沿用渠道SP模式,從結果上來看,這種單一的SP模式下,已經逐步走向下坡。回看2016年,渠道SP模式在整體上被直銷模式嚴重擠壓。

美利開啟直銷模式后,二手車金融公司紛紛跟進。

其實,最早開啟直銷模式的是優信,將B端線下服務的人員轉化為銷售人員,借助前期車輛信息錯和平臺期間累積的車商資源,讓優信一入場就帶有先天優勢。但對于美利來說,能突破重圍躋身行業前列,更多的是依靠創新。

不可否認的是,渠道SP模式在繁雜的市場環境中依然具備一定的生命力,艾卡選擇了與大型SP做合資公司,風險前置,來做金融產品創新,而美利車金融渠道SP的團隊從實戰中探索了LCV、MMPV營運車類的新車。

總結

2017年的二手車格局務必會是金融+交易。以優信為代表的二手車電商平臺、以美利金融為代表的二手車消費金融平臺、以易鑫為代表的融資租賃公司等深度玩家都在覬覦這塊兒蛋糕。從戰術上來看,各家都在積極布局“直銷模式”,未來勢必會卷入 “同質化”競爭的局面。

從美利和易鑫ABS 的成功發行可以看出,資本市場對優質汽車金融資產的渴望,也印證著優信等二手車電商平臺快速向金融市場布局的正確性逐步鑄建壁壘的過程勢必導致負重奔跑,誰能在市場脫穎而出已經不再是二手車大玩家的成功標準。

正如同高瓴資本張磊所說,找有偉大格局觀的創業者。能夠穿越時間周期看行業和公司3-5年的發展,才能不囿于困境。忘掉慣性思維,忘記經驗,環境改變了,用原來的方法做,就毫無意義。只有負“重”,才有廣闊飛翔的空間。