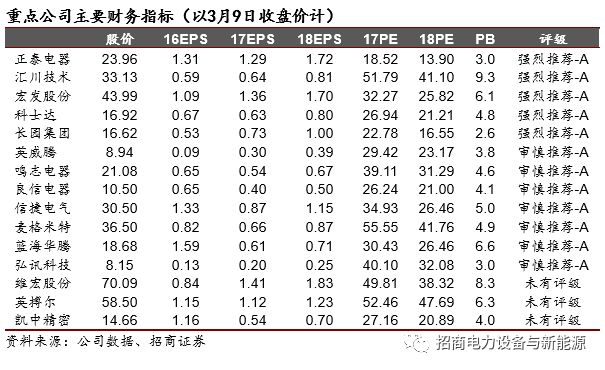

自2016年底開始的國內自動化“小陽春”,持續性不斷超市場預期;其實,從長期來看,國內自動化和信息化有巨大的需求縱深,并且其經濟性、必要性還會越來越強,產業的長期潛力應該是被低估的;我們認為,國內自動化產業仍有十年以上的繁榮。行業格局上,外資從戰略進攻轉為相持,國產品牌已走過草莽創業階段,行業的深度國產化,可能到達了新的臨界點。我們認為,一批有具備現代化治理的產品公司,有機會成為在細分領域更具全球影響力的大企業。

摘要

1.2016年以來自動化需求持續超預期,長期來看,國內自動化與信息化產業仍有十年以上的產業繁榮。國內自動化“小陽春”復蘇后仍維持在較景氣的狀態。長期來看,自動化的需求潛力被低估,體現在:第一、由于人力成本的上升,自動化產線成本的下降,自動化的經濟性會越來越好;第二、高端、精密制造只能依靠機器,產業的必要性也會越來越強;第三、信息化逐步深入到制造、服務、物流等領域,自動化與信息化的融合可能帶來社會生產效率的再提高。我們認為,自動化產業仍有十年以上的產業繁榮。

2. 外企從戰略進攻轉為戰略相持,深度國產化到臨界點,行業正在逐步進入大公司時代。外資品牌在中國市場從戰略性擴張轉為相持,其收入、資產、員工都開始出現趨勢性收縮;而國產品牌經過十余年迅猛發展,已經打破外資品牌主導的格局,市場占有率不斷提升。總體看,國內自動化產業已走過草莽創業階段,優勢公司的競爭優勢在擴大。未來,具有現代化治理的產品公司,有更大的概率成長為更大、更具影響力的大企業。

3.海外制造業持續性復蘇,實現海外本土化的公司將受益。海外制造業從2017以來強勁復蘇,中國一批自動化的元器件、配件企業已經在參與全球分工,海外業務實現了本土化的公司,受益可能會比較明顯。

風險提示:宏觀經濟需求恢復低于預期,貿易戰可能影響海外業務。

一、外企從戰略進攻轉為相持,深度國產化到達臨界點

1.1國產品牌在各細分領域的競爭力不斷加強

工控自動化行業服務于各類制造業,覆蓋范圍廣,大到石油、化工、汽車制造,小到食品、紡織、電子加工。某種程度上講,自動化產業是中國制造業的“晴雨表”。

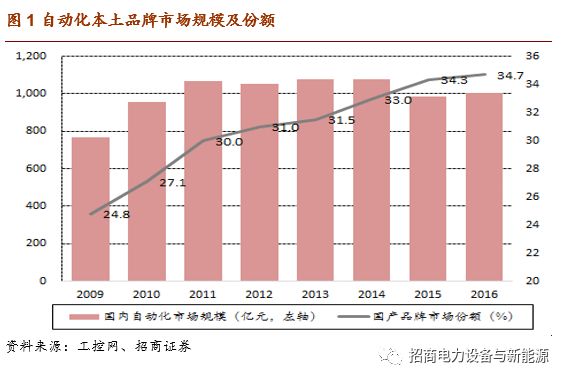

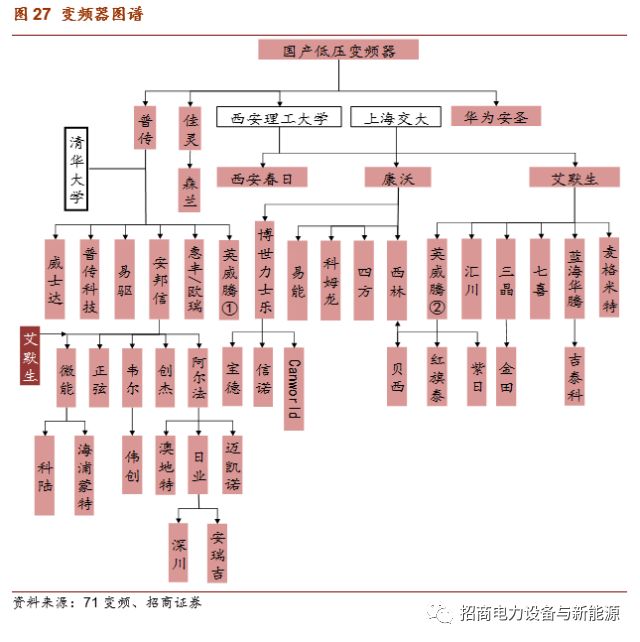

國產品牌迅猛發展,早已打破外資壟斷。工控自動化外資品牌主要有歐系、美系和日系,過去這些外企長期主導中國市場。伴隨國內制造業的發展,國產品牌也在過去幾十年快速崛起。大部分國產品牌都在2005年之前成立,經過十余年的積累,多已經在眾多細分領域成功打破外資壟斷,并具備了一定的競爭力;目前,國產品牌市場份額已經達到35%左右。

1.2外資從戰略進攻轉為相持

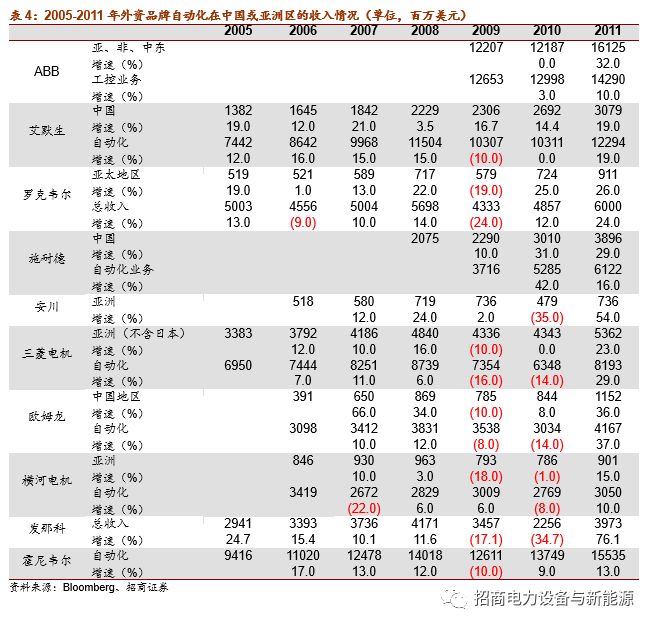

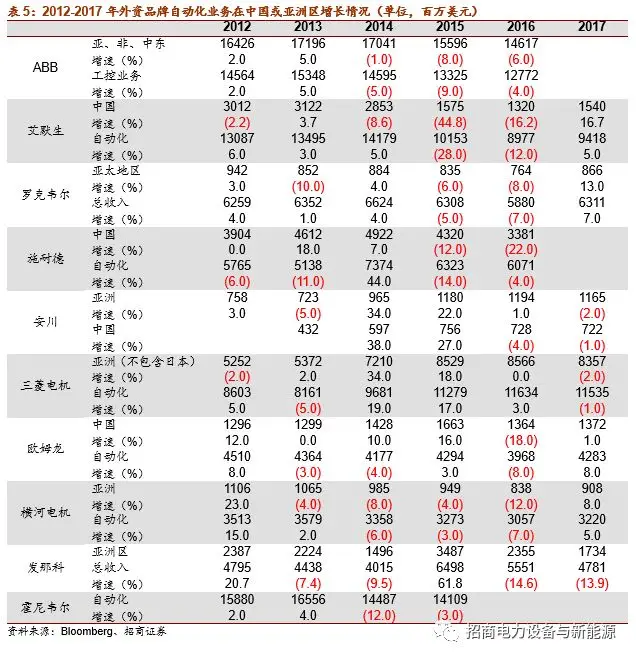

外資品牌在中國市場近30年的擴張,在2012-2013年左右開始停滯。自改革開放后,外資品牌在中國市場保持著較快的擴張,這一進程大致延續到了2012-2013年左右,在此之前,外資品牌總體表現為業務大致較快的增長,資產與員工規模不斷攀升。

但是到2012-2013年之后,經過近10年學習、錘煉和積累的國產品牌,相對于外資品牌的競爭劣勢越來越小,加上對用戶需求理解更深、響應速度更快等特點,開始在各個細分領域挑戰外企,不僅獲取了越來越多的市場份額,也大幅降低了中低端市場的產品價格和盈利情況。

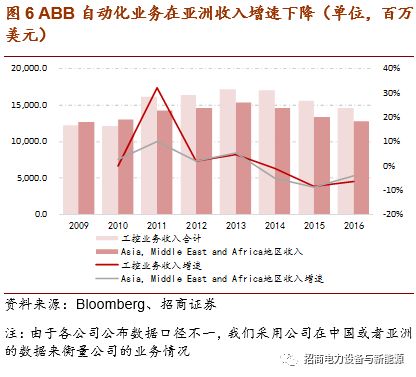

大致情況是, 2012-2013年是外資品牌在中國區業務收入的拐點,大部分外企大品牌的收入在此之后低增長甚至負增長,產品市占率不斷下降;另外一方面來看,外企在中國市場的固定資產、員工情況總體也呈減少趨勢。

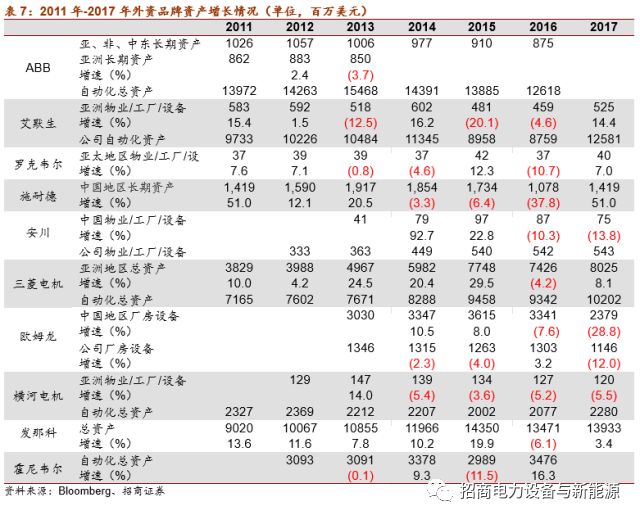

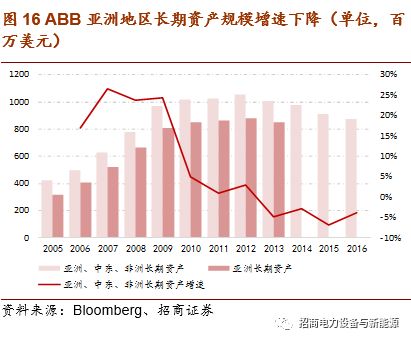

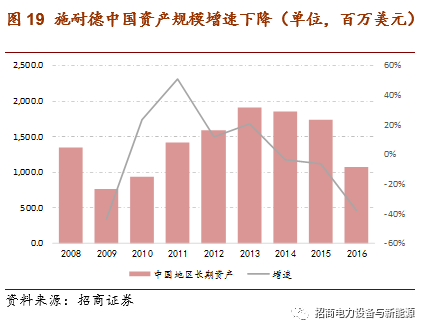

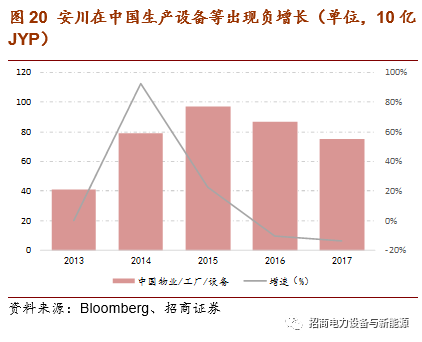

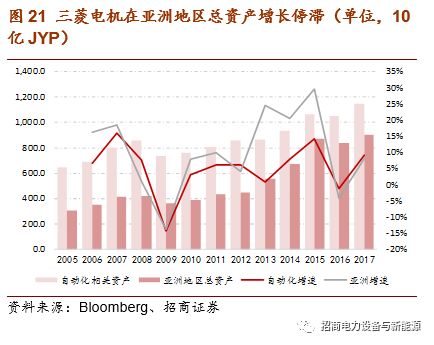

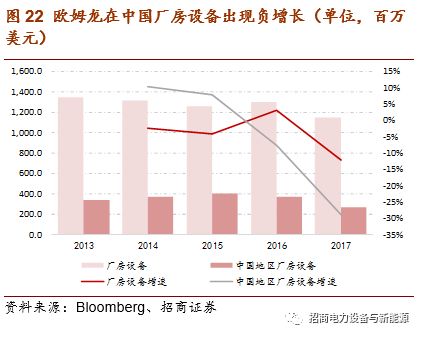

外企在華資產規模總體有所收縮。稍滯后于收入下降,外資品牌在中國投入的廠房、設備等生產資料也出現了較大幅度的負增長,或者增長出現停滯。不同于收入的變化,廠房、設備投資的情況更多的體現了企業對中國市場方向性的選擇,是企業由于自身在中國市場競爭力減弱而做出的較長期決策,標示著外資品牌在中國市場的擴張停滯。

員工規模總體低增速甚至下降。通過外資品牌自動化相關的員工數量負增長或者低增長的情況,可以從另一角度印證外資品牌對中國自動化市場持退宿的態度。其中,歐系、美系品牌員工數量出現了負增長,而日系品牌員工數量維持在較低增速。

1.3國內自動化已走過草莽創業階段,優勢企業快速成長

1.3.1國內自動化產業已經走過草莽創業階段

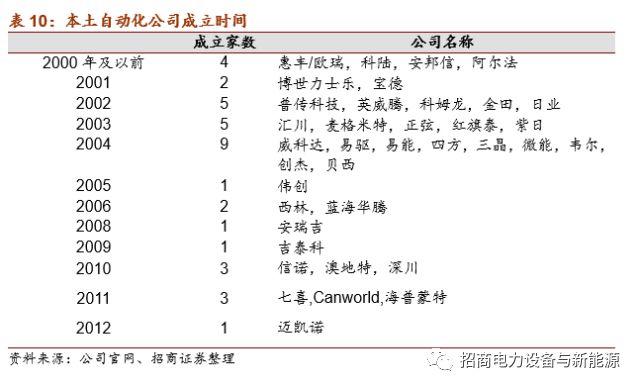

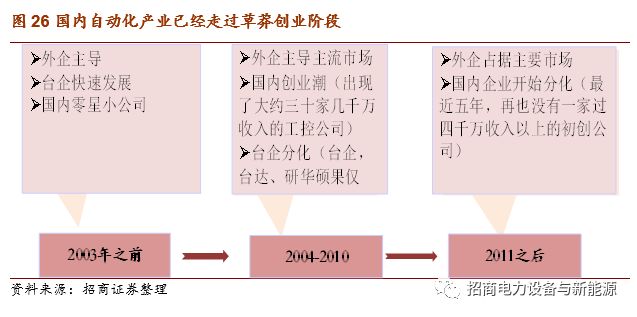

國內自動化產業已經走過草莽創業階段。2003年以前,國內自動化公司主要是一些零星小公司,在2004年到2010年間出現了大約三十家幾千萬收入的自動化公司,而最近五年,幾乎沒有一家過四千萬收入以上的初創公司。

后期小公司的成長可能面臨幾個主要難題:第一、全社會創業成本的急劇提高,地租、房租、社會薪酬預期都較十幾年前有太大差異,對專利、知識產權的保護也更嚴格;第二、國內已經成長起來的早期創業企業,已經顯著降低了產品價格并壓低了行業盈利能力,也形成了自己的產品積累。在新的技術革新還沒有出來的情況下,后期的小公司與第一批國產化大公司比沒有任何優勢。此外,隨著國內工業制造業增速的放緩,市場格局趨于穩定,各細分領域的品牌認可度也在形成。

綜上,可以判斷,國內自動化產業已經走過了草莽創業時期,已具有優勢的國產化產品公司,可能有更大的概率做的更好、更大。

1.3.2 國內優勢企業比較優勢在擴大

國內優勢自動化企業仍在擴張。國內優勢自動化公司在過去十幾年的快速發展中,已經積累了較強的固定資產、強大的應用工程師無形資產,以及細分市場的渠道和應用領域的know-how積累。相比于外資品牌擴張的停滯,國內自動化企業擴張沒有停下,近幾年,可能還有加速的態勢。

二、2016年底以來的復蘇仍在延續,自動化與信息化的長期需求潛力被低估

2.1國內自動化行業2016年開始了一輪強勁復蘇

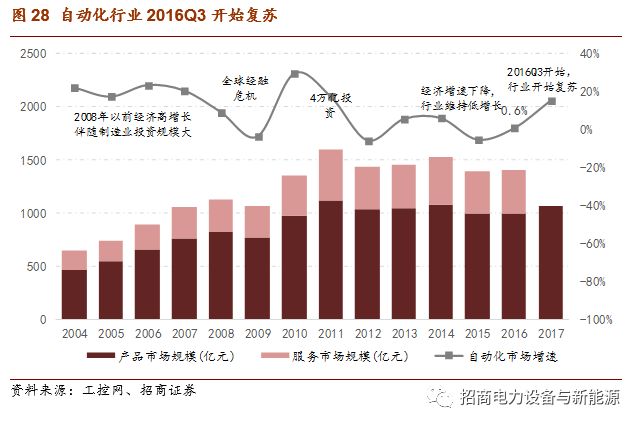

2016Q3以來,自動化行業開始了一輪強勁復蘇。2012年以來,受累于經濟增速回落,自動化行業增速均保持在較低的位置,其中,2012年、2015年出現了負增長,2016年增速為0.6%。但從2016年第3季度開始,國內自動化市場需求快速回升,行業開始了一輪強勁的復蘇。

2.2復蘇的持續性超預期

自動化的“小陽春”沒有停下,持續性超了預期。對于2016年3季度自動化市場的突然復蘇,更多的行業參與者與經濟界一樣,理解為行業的“小陽春”,并沒有對其持續性多高的預期。

但是,2016年3季度以來連續5個季度,自動化行業增速是在保持在比較景氣的水平(2016Q4至2017Q3行業的季度增速分別為4.0%、11.2%、14.3%、17.4%),增速還在持續擴大。其中,控制相關產品、執行產品增速最先開始恢復,至2017年Q3增速分別達到17.99%、19.76%,其余產品增速從2017Q2開始增速已恢復至兩位數。

2.3國內自動化與信息化產業的長期需求潛力被低估

2.3.1自動化產業的經濟性會越來越強

自動化最通俗直觀的作用是對人工的替代,在這種考量下,其經濟性取決于自動化替代掉的人工成本,以及投資自動化產線的成本。

人工成本在近十幾年出現了加速上漲,就國內人口結構來看,其長期趨勢可能也是持續上漲。同時,自動化器件、系統成本由于國產化等要素影響,造價顯著降低。顯而易見,自動化應用僅考慮人工成本的經濟性的話,回收期也會越來越短。

人力資源成本的提高是長期趨勢。生活成本提高、勞動力保障立法完善后倒逼勞動力的成本在提升;我國人口結構變化、人口老齡化后帶來的勞動力人口減少,也將導致人力資源成本上升。

隨著國產化推進及產業鏈放量,自動化器件、系統的成本在不斷下降。在過去10年不到的時間內,外資自動產品有了50%以上的價格下降(企業都通過推出高性能新產品平抑了單產品的價格下降,其實其原有產品的降幅更大)。未來,隨國產化替代的加速與產業鏈放量,自動化系統的總體造價可能進一步下降。

2.3.2在很多領域,自動化的必要性將變得更突出

自動化的必要性體現在兩個方面,其一,精密制造、高端制造只能依靠機器;其二,在傳統領域,一些勞動強度太大、工作環境太惡劣的工種,也將被替代。

精密制造、高端制造只能機器。在精密制造中,目前對精度的要求達到了um級,甚至nm級,這是單純依靠人力無法完成的;在高端制造中,一些產品已經要求有上千個配件,同時對各個配件間參數匹配、制造裝配過程中對工藝的要求非常高,涉及信息量巨大,需要機器和自動化信息系統才能達到。

2.3.3自動化與信息化融合,可能帶來社會生產效率的再提高

自動化和信息化是巨大的系統工程:企業的經營效率是全方位的系統工程,即使不考慮企業在技術/工藝水平、銷售/渠道力量、戰略決策差距的差異,制造裝備的自動化水平、生產流程與作業管理、貫穿設計制造到物流配送全流程的供應鏈,都極大地影響著企業的經營效率。

信息化能夠極大的提升企業的生產效率。信息化使企業能夠更系統的利用內部不同層級的數據,有助于企業對資源更優化利用,從而帶來更高的產能、設備利用率以及更低的能源消耗。提升企業生產效率。

信息化在服務領域的經濟性更加直接,也很可能普及的更快、更徹底。同制造環節自動化能夠降低員工數量提高勞動產出并最終帶來直觀、直接的經濟效益一樣,服務業領域的信息化也可以降低人工使用同時并帶來更便捷、高效且無歧視的服務。近幾年,服務領域的信息化在悄然發展,如醫療服務信息化、點餐付費信息化、售票服務、旅游信息化等。

此外,信息化對物流等行業也產生了深遠影響。快遞行業中,70%左右的業務能夠在3小時內攬件,平均送達時間在2天左右。外賣行業中,3公里以內的外賣送達時間平均在半小時以內。沒有強大的信息化體系支撐,這些領域不可能獲得如此巨大的效率提升。

服務領域的信息化最終也將帶動服務領域的自動化。首先,一些信息化產品本身就集成了自動化的配件或系統,例如自動販賣機(70年代后日本自動化販賣機興起主要由于土地成本上升、租金上漲和人工成本上升等因素,與我國目前的情況就十分相近)。

另外,信息化的發展,使得原本只能通過人工定制的勞動環節通過機器批量完成更具經濟性和操作性,反過來又會帶來一些自動化的需求和機會,例如,快遞領域的快遞分揀、無人超市等。

三、海外制造業開啟復蘇,實現了海外業務本土化的中國企業將直接受益

3.1海外制造業正在復蘇

海外制造業正在復蘇。從亞洲、歐洲、美洲各個制造業較為發達的國家來看,PMI指數在過去1年左右的時間里持續站在榮枯線以上,各國制造業生產指數增長態勢明顯。

其中,歐洲,德國、法國、英國、意大利、西班牙最近一期制造業PMI為63.30、59.30 、58.20、58.30、56.10;亞洲,日本、印度、韓國、印尼最近一期制造業PMI為54.20、52.60、51.20、50.40;美洲,美國、巴西、墨西哥最近一期制造業PMI為58.20、53.50 、52.40。制造業發達國家PMI指數已經接近,甚至超過60。

3.2 實現了本土化的中國企業將直接受益海外復蘇

企業海外擴張業務大致可以劃分為貿易、代理、本土化三種模式。貿易模式相對簡單,完全由成本導向,壁壘很低,對客戶沒有粘性;代理模式通過當地的經銷體系開展海外業務,對客戶能夠形成一定的粘性,但是品牌的影響很有限;本土化模式企業通過海外子公司等方式直接面對當地市場,形成的壁壘、客戶粘性、品牌影響力最強,同時要求也最高。本土化在企業海外擴張業務的三種模式效益最高。

海外業務實現本土化的公司將直接受益。在海外制造業復蘇的背景下,實現海外本土化的公司將直接受益,其力度要遠大于貿易和代理的模式。例如,繼電器提供商宏發股份,產品出口海外100多個國家和地區,并且在歐、美市場本土化程度很高,在本次海外制造業復蘇中將直接受益。

風險提示:

1、 經濟下行,影響國內外需求;國內2018年基建、地產投資減速,可能影響相關一些產業,進而可能對自動化一部分需求產生影響;另外,鋰電池、消費電子資產開支可能也有一定波動。

2、 貿易戰可能對海外業務產生影響:近期,美國等國家貿易保護政策有所抬頭,可能對自動化出口業務帶來不利影響。

最近研報

1.2017年工控自動化系列報告(一):周期疊加成長,投資緊跟需求

2.自動化系列報告(二):用平臺化、全球化的視野看自動化產業

3.匯川技術(300124):比短期業績波動更重要的是長期平臺化布局

4.許繼電氣(000400):業績爆發,直流與配網自動化將在后續帶來高增長