制造業是我國國民經濟的支柱,在全球經濟更加復雜的環境下,我國制造業發展迎來了嚴峻的挑戰。國際政治周期新舊交疊,全球分工秩序遭受沖擊,產業鏈裂痕持續加深;人口周期出現分化,勞動力數量與質量影響競爭紅利;諸多技術從成熟度曲線的萌芽期走向過熱,創新資源爭奪日趨激烈;時代之變、歷史之變,撲面而來,百年之大變局在加速演進。

2024是經濟發展關鍵的一年,在制造業經歷洗牌和重塑的過程中,市場呈現怎樣的競爭格局與態勢?企業如何抓住市場機遇從“活下去”變為“活得好”?如何借助數字化力量實現降本增效,快速發展?針對這些問題,探跡科技與廣東省制造業協會開展了全面的行業調研和趨勢洞察,盤點近年來涌現的新政策、新技術、新趨勢,分別從技術、競爭、趨勢等視角揭示制造業的發展趨勢,聯合發布《2024中國制造業發展趨勢報告》,希望幫助更多制造企業跳出個體微觀環境,俯瞰行業的全貌,搶抓增長機遇。

報告核心觀點

觀點1:國家戰略引領制造業高質量發展,企業緊跟政策賦能,共贏制造新春天。

觀點2:新質生產力成制造業發展方向,“新三樣”火爆全球,將取代“老三樣”成為外貿新增長點。

觀點3:數字化重塑中國制造,引領企業乃至全產業鏈邁向更高效、更智能的未來。

觀點4:數字化浪潮席卷制造業,智能銷售引領企業擺脫低利潤桎梏,勇闖新增長之道。

觀點5:個性化、柔性化定制成產品創新方向,企業應構筑“制造+服務”新業態,向“整體解決方案”轉型。

01

制造業的的成長空間與競爭格局

充滿挑戰的外部環境下,我國制造業規模呈上升趨勢,由高速到中高速增長的轉折點已經到來。 最近幾年我國制造業取得了顯著成效,技術創新能力增強,產業結構優化,國際化水平提升。2023年,我國制造業營業收入達115.3萬億元,同比增長1.3%,利潤總額達到5.7萬億元,盡管利潤總額同比下降2%,但制造業整體仍保持穩定增長態勢,為未來發展打下堅實基礎。2024年制造業迎來哪些利好,面臨哪些挑戰?以下一一揭曉:

行業變化

存量時代已至,制造業破局顯新機

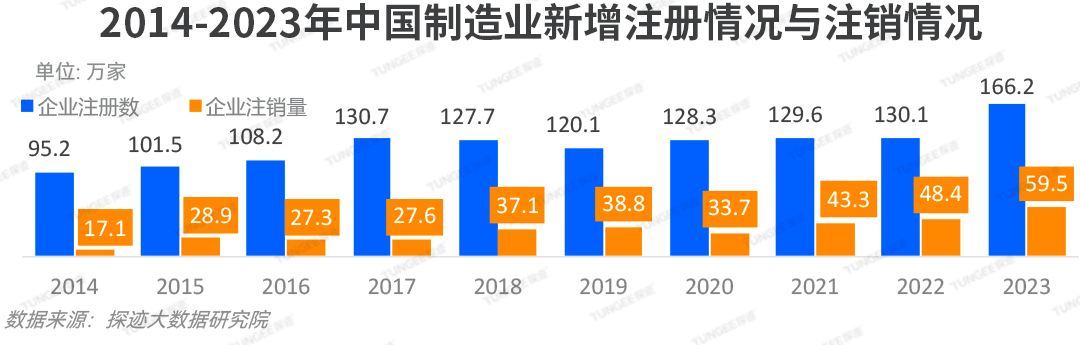

據探跡大數據研究院數據顯示,2014-2023年10年間,中國制造企業新增注冊量呈穩步上升趨勢,2014年新增注冊量為95.2萬家,2023年新增注冊量已達到166.2萬家,其數量接近為2014年的2倍,企業總量基數十分龐大。從注銷情況來看,十年間企業注銷數量快速增長。2023年全球經濟動蕩,制造企業普遍面臨成本上漲、需求下滑的困境,同質化競爭激烈,行業洗牌加劇,對制造企業的業務造成一定影響,2023年注銷數量達到峰值。

同時,骨干龍頭企業持續做優做強。探跡大數據研究院數據顯示,近十年注冊資本達到1千萬規模以上企業數量波動增長,在2020年達到峰值,2022-2023年受疫情、制造業遷移等因素影響,企業數量有所下降。

作為“制造強省”,廣東是我國工業發展的排頭兵。2014-2023年10年間,廣東制造業企業總量快速增長,2023年已達到23.2萬家。從注銷情況來看,2023年注銷數量達到峰值,受產業升級和成本上漲等影響,廣東省制造業進入行業轉型期。

行業競爭格局

競爭力不足,市場格局有望被重塑

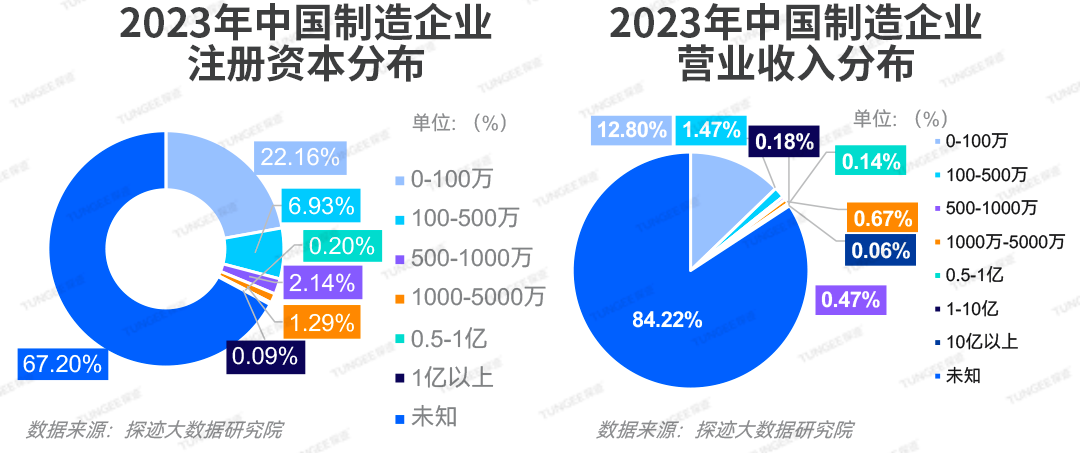

我國制造業擁有體量大、體系完善健全、品類齊全、光伏等產業核心競爭力強等優勢。但部分細分行業仍處于全球價值鏈的中低端,產品附加值較低,在部分高端產業也缺乏核心技術與國際競爭力。探跡大數據研究院數據顯示,2023年制造企業注冊資本在500萬以下的企業占比29%,營業收入在100萬以下企業占12.8%,且未來相當一段時間將維持這個發展態勢。中小型制造企業以迎合客戶業務需求為主,產品同質化嚴重,附加值較低,競爭力不足。

站在風口浪尖,無論是以人力密集型為代表的美妝行業和家裝行業、以技術密集型為代表的機械設備和以資本密集型為代表的半導體行業,近10年來,新增注冊企業數量呈現出增長態勢。多個細分行業從成熟走向過熱,資源爭奪日趨激烈,行業格局有望被重塑。“強者恒強,弱者愈弱”,大型企業不斷侵蝕中小型企業的市場份額,中小型企業的生存和發展愈發艱難。

行業地區分布

廣東數量領先,產業集群規模效應凸顯

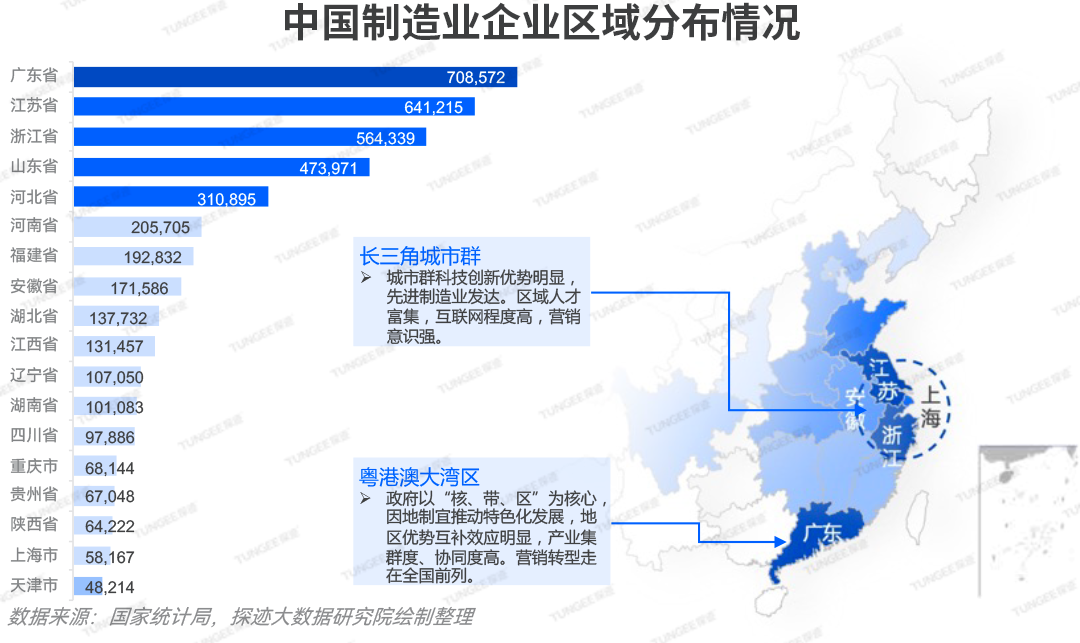

據探跡大數據研究院數據顯示,制造企業廣東省占比最高,高達70.8萬家。江蘇、浙江、山東和河北等四大地區緊隨其后,以上五大地區企業均分布在東部沿海地區,與貿易發達地區分布基本一致,充分利用分工的優勢,加強彼此協助,形成長三角、粵港澳大灣區等產業集群。

02

制造業的機遇性與危機性

行業驅動因素

產業升級深入利潤更高的環節

傳統優勢產業搶抓5G、工業互聯網、智能制造等新技術。截至2023年年底,我國已培育421家國家級示范工廠、萬余家省級數字化車間和智能工廠,在國家層面創建綠色工廠5095家,產業升級的重點聚焦在高端化、智能化、綠色化,緊抓全球市場擴容機遇實現出海。重點可關注美妝、家裝、半導體、機械設備這四大傳統行業表現。

中國制造業步入產業升級新階段,不同類型產業升級形式的選擇也不同:

1、需求驅動型產業(例如美妝、家裝)應關注規模優勢與結構轉型,持續提升品牌附加價值,著力提升產品力,跨產業升級新業態;

2、供給驅動型產業(例如機械設備)聚焦需求擴容打開增長空間,產業升級方向是資本擴張并購推進制造流程升級、綠色轉型實現功能升級迭代等。

3、供需缺口型產業(例如新一代信息技術產業、半導體)由政策指引助推,通過產品功能升級、深耕細分賽道和國產化替代實現升級。

行業制約因素

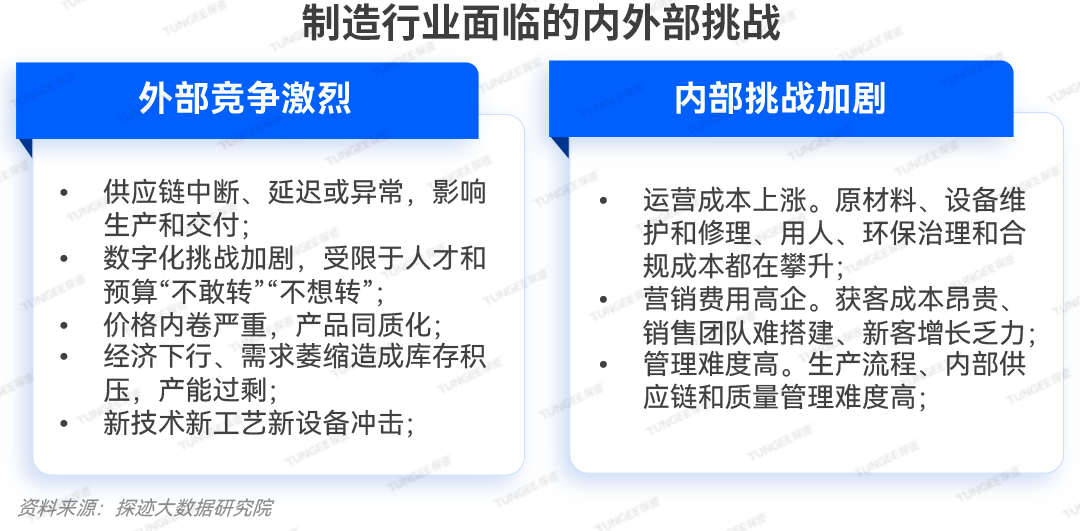

外部競爭激烈、內部挑戰加劇成主要挑戰

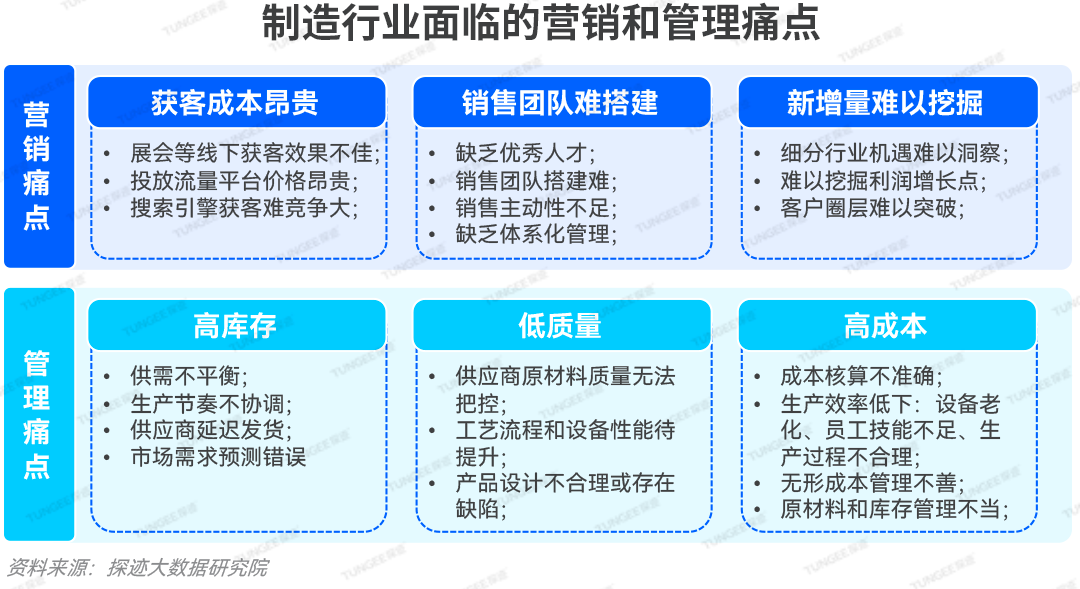

在經濟全球化浪潮中,隨著GDP增速放緩和產能過剩問題凸顯,成本上升、市場飽和、技術更新迅速,傳統制造業面臨著內外部生存與發展壓力。制造成本不斷攀升,企業的成本管控壓力越來越大;行業增長越來越難,客戶需求難以洞察;經營效率與經營模式突破困難,產品附加值提升難;產業鏈業務協同性及資源整合能力不高導致低效運轉;節能減排,環境治理,資源與環境的約束力越來越大。

03

制造業升級浪潮洶涌,未來突圍之路在何方?

當前制造業面臨外部競爭加劇、資源環境壓力、成本上升等挑戰,需要尋找新的增長點;另一方面,新興技術為制造業的轉型升級提供了廣闊的空間,推動著產業向高端化、數字化、智能化、綠色化方向發展。制造業產業升級、數字化浪潮正在涌來,如何在機遇與挑戰中深挖盈利點,考驗著每家制造企業的變革能力。

行業趨勢洞察一

新質生產力成趨勢,新三樣火爆全球

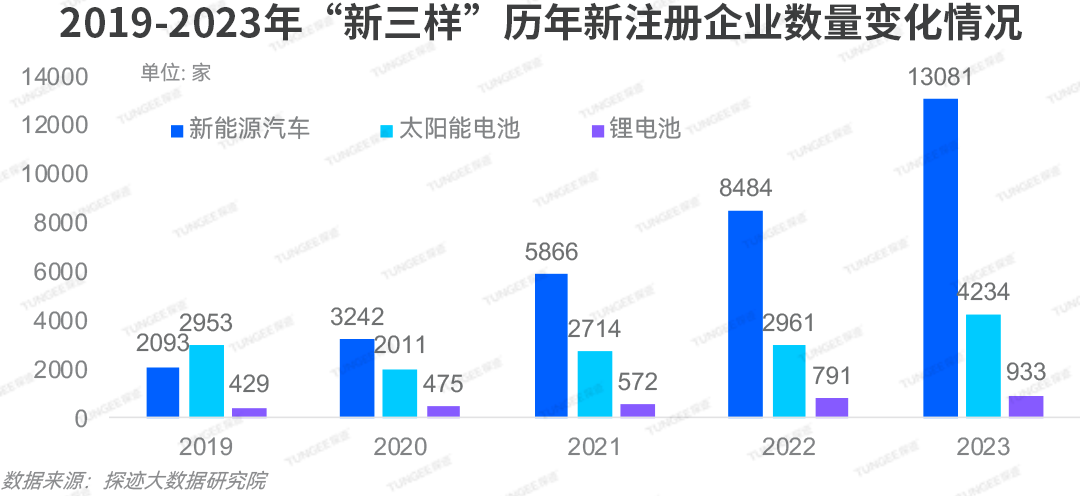

當前我國經濟已由高速增長階段轉向高質量發展階段,發展方式轉變,產業結構升級、增長動力轉換,在生產力數量之外,國家提出“新質生產力”發展要求。中國制造“新三樣”——新能源汽車、鋰離子蓄電池和太陽能蓄電池,表現讓人眼前一亮。2023年“新三樣”合計出口首次突破萬億元,比上年增長29.9%,高于整個出口增速29.3個百分點。探跡大數據研究院顯示,新能源汽車火爆全球,新能源汽車企業更是增長6倍不止。除2020年受疫情影響,太陽能電池相關企業增加數量下滑,其余年份企業數量迅速增長,2023年更是比2020年增加一倍多企業。

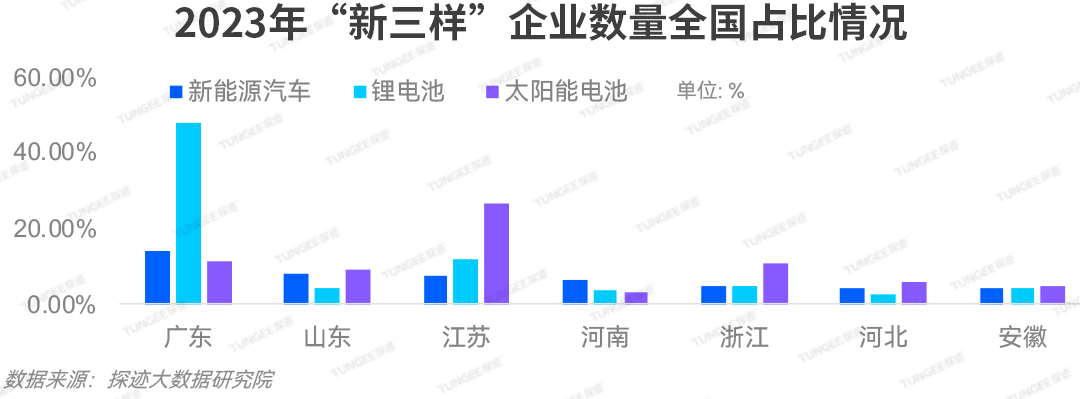

新三樣在廣東蓬勃發展,企業數量占比最高。廣東新能源汽車企業數量全國占比14.2%,鋰電池企業數量全國占比48%。“新三樣”具有較高的技術壁壘和附加值,且符合綠色轉型的趨勢,是我國推進制造業向高端化智能化綠色化轉型升級的成果體現。

行業趨勢洞察二

數字化重塑制造業

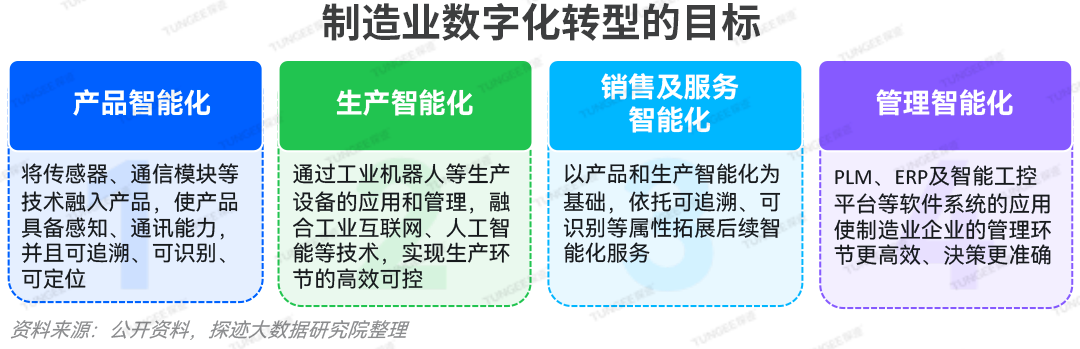

隨著制造業數字化進程的加速,探跡大數據研究院數據顯示,2017-2023年七年來,除2020年受疫情影響,制造業數字化轉型相關崗位需求不斷增長。數字化轉型正在推動新的生產要素、研發范式和商業模式的建立,為制造業帶來前所未有的價值。

數字化正重塑制造業的未來,這個變革過程不僅是對原有供應鏈體系的顛覆,而且會影響制造業的所有細分行業和產業鏈價值鏈的每個環節,這種轉型的核心在于降低成本、提高效率并激發新的商業模式,為眾多領域以更高效率穩住發展動力提供了新的可能。

行業趨勢洞察三

智能銷售引領增長

隨著行業朝智能化和數字化方向發展,制造企業想要在激烈的市場競爭中突圍而出,更重要的是如何跳出傳統銷售模式構建自身核心競爭力,利用數字化手段尋找市場新的突破點。作為與企業核心目標“盈利”距離最近的一環,營銷數字化成為大多數企業數字化轉型第一優先級。

行業趨勢洞察四

定制化需求凸顯

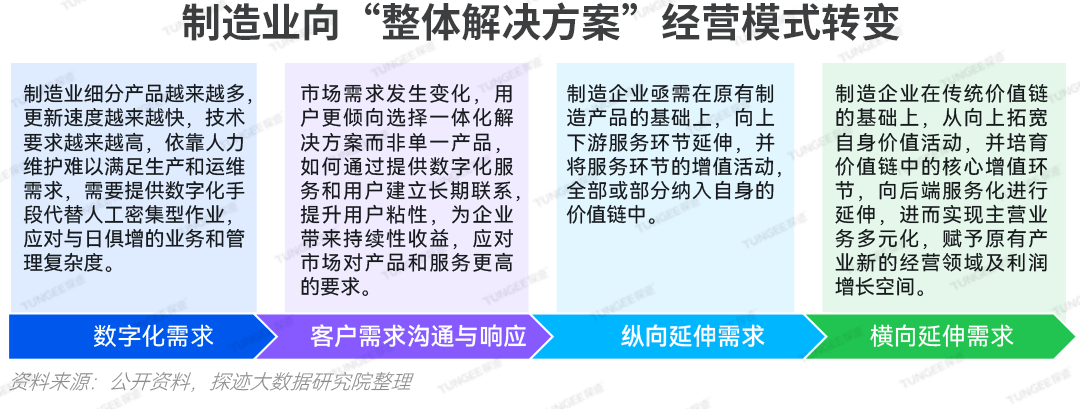

在全球市場需求減弱的背景下,由于消費者需求端發生變化,個性化、柔性化成為制造企業產品創新發展方向,我國制造業企業紛紛尋求由生產型向服務型企業轉型,以滿足消費者多樣化、個性化的需求。這預示著產品的生命周期和更新周期越來越短,在創新、設計能力不足、成本大幅提升的嚴峻環境下,企業需高度關注用戶需求,轉變發展思路,積極向高端市場和增值服務領域轉變,提升自身核心競爭力。構筑“制造+服務”的發展新業態,遠離同質化競爭,尋找新的增長點。

在這個轉折點上,制造業不再僅僅是規模與速度的競賽,更是創新與質量的較量。我們欣喜地看到,越來越多的制造企業正在借助數字化的力量,推動產品創新、服務升級、運營優化,以自身之光照亮產業轉型升級的道路,照亮中國經濟前行的方向。相信在數智賦能下,會有更多的制造業企業在存量以及未來預期增量的市場中,再造輝煌。