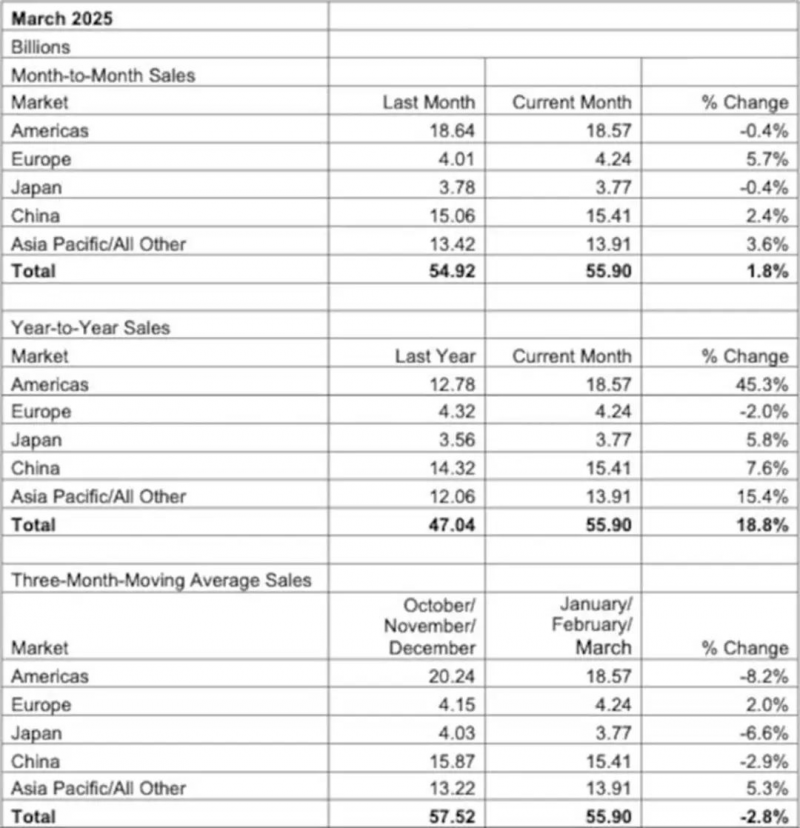

據半導體行業協會統計,3月份全球芯片市場三個月平均規模為559億美元,環比增長1.8%,同比增長18.8%。

3月份的三個月移動平均值可以代表第一季度的芯片銷售額,年市場增長率與2月份17.1%的年增長率相比有所上升。這可能反映了3月份芯片采購熱潮,盡管每個季度中第三個月的銷售額通常最高。

參照世界半導體貿易統計組織(WSTS)的實際月度銷售數據顯示,3月份全球芯片市場規模為627.6億美元。

歐洲芯片市場同比繼續萎縮,但萎縮速度較前幾個月有所放緩。與此同時,WSTS 追蹤的所有其他地理區域的芯片市場規模均同比有所增長。

增長最快的地區是美洲,該地區2月份芯片市場規模同比增長45.3%。日本和中國的芯片市場增長率僅為個位數,而除日本和中國以外的亞太地區則實現了15.4%的強勁增長。

美國對進口芯片征收關稅可能會對2025年的全球芯片市場產生寒蟬效應,但最新數據表明,美國總統特朗普的聲明和拖延所造成的不確定性正在促使采購訂單提前。

SIA首席執行官約翰·諾弗(John Neuffer)表示:“全球半導體需求依然高漲,第一季度銷售額大幅超過去年同期。” 他補充道:“受美洲地區約45%的同比增長推動,銷售額連續11個月同比增長超過17%。”

盡管數據來源WSTS是按月追蹤銷售額,但SIA提供的月度數據是三個月的平均值。SIA和其他區域性半導體行業機構選擇使用平均數據,因為它可以平衡實際數據,因為實際數據通常在季度初出現低谷,在季度末出現峰值。

TechInsights:全球半導體市場將萎縮三分之一

半導體供應鏈錯綜復雜,成本結構復雜(通常需要借助國家補貼和明確的便利化措施),且作為無數產品的通用投入品,具有戰略價值,因此目前處于中美之間類似“修昔底德陷阱”的關稅博弈的核心。然而,一項新的分析預測,如果目前的高關稅制度成為常態,全球半導體領域將面臨巨大影響。

也就是說,市場研究公司 TechInsights 現已發布了對目前美國和中國之間持續存在的關稅相關競爭動態的廣泛分析,揭示了更廣泛的半導體領域令人擔憂的預兆,特別是在沒有顯著降級的情況下。

對于那些可能還不知道的人來說,特朗普政府最近放棄了早先在進口關稅問題上更強硬的立場,甚至在美國國債無序拋售的情況下推出了一系列降級措施,包括對除中國以外的所有美國貿易伙伴的全球進口關稅稅率降至10%,而目前中國仍需繳納145%的懲罰性進口稅。

特朗普總統還暫時取消了對中國進口的半導體、電子產品和智能手機(包括蘋果iPhone)征收的關稅。目前,這些產品仍需繳納20%的芬太尼相關關稅。

此外,據報道,美國政府還在考慮對部分汽車公司實施有限的關稅豁免,以便它們有空間將供應鏈遷出墨西哥和加拿大。需要注意的是,目前從中國以外國家進口的汽車及汽車零部件仍需繳納25%的關稅。

中國已對所有美國進口產品征收125%的關稅。中國還禁止向美國出口稀土金屬,同時正在起草一項政策,以切斷對美國軍方及其附屬機構的供應。需要提醒的是,稀土金屬應用于各行各業,包括電動機磁鐵的生產。與普遍看法相反,美國不可能輕易開始提煉其豐富的稀土資源,因為這一壯舉需要大量資金、能源、基礎設施以及垂直整合的供應鏈合作伙伴的錯綜復雜的相互作用。

回到剛才的話題,假設美國全球關稅稅率為10%,TechInsights認為,到2026年,更廣泛的半導體領域將形成一個價值8440億美元的市場,而今年的市場規模為7770億美元。這相當于年增長率為8.6%。

然而,如果目前的情況持續下去,即美國和中國分別征收超過100%的關稅,TechInsights發現,全球半導體市場規模將在2025年萎縮10%,至6960億美元,到2026年將降至5570億美元,相比之下,在全球關稅10%的基準情景下,市場規模預計將達到8440億美元,下降約34%。值得注意的是,這種情景還會使美國的平均進口關稅升至40%。

另一種情況是,如果美國對中國的進口關稅穩定在 30% 至 40% 之間,而全球關稅稅率上升至 20% 至 40% 之間,那么今年半導體市場的價值將達到 7360 億美元,明年將達到 6990 億美元。