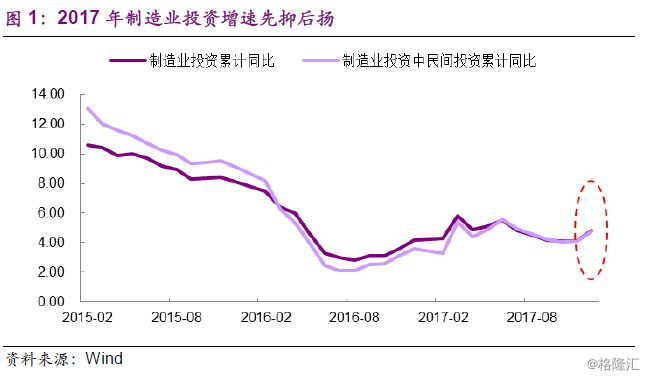

近期制造業投資的演變令人費解。制造業固定資產投資增速前幾年一路下滑,到2016年中期穩步回暖,但去年2季度之后又逐步回落,不料到12月份一改前期的下滑態勢,絕地反彈。2017前11個月制造業固定資產投資增速累計只有4.1%,但全年增長4.8%(比2016年全年4.2%有所提升),也就是最后一個月急劇上升(圖1),民間投資的反彈成為制造業投資反彈的主要功臣。這種情況下,市場對制造業的前景莫衷一是,有觀點認為中國制造業已經春暖花開,今年制造業投資會強勁反彈。那么,制造業到底怎么啦?投資反彈是曇花一現還是趨勢反轉?

要回答這些問題,數據分析遠遠不夠,因為供給側改革給傳統分析視角帶來巨大挑戰。從傳統的視角來看,分析短期經濟的演變主要看需求的變化,但供給側改革使得傳統的需求分析大打折扣。比如,一批未被統計的小微企業因環保等問題而被關停,導致訂單轉移至大型企業,以致部分大企業擴充產能。這背后并非需求好轉而是供應收縮所致。那么,如何看待這些新現象?光看數據恐怕會產生誤導,實地調研非常重要。

為此,光大證券宏觀組于2018年2月初對東部某市工業園區進行了實地調研。該市所在省份的民營制造業非常發達,我們本次調研覆蓋的行業比較廣泛,既包括高新技術和政府支持的行業,也有傳統制造業。這些行業有醫藥行業(中藥和西藥都有)、汽摩配制造業、閥門制造業、機械制造業、皮革加工制造業、化工行業、電器制造業。除此之外,為了對制造業的形勢有個比較全面的了解,我們還對當地的政府機構以及國有銀行進行了訪談。

該市位于長三角區域,2017年GDP占全省比重接近3%,第二產業占比43%,三產占比49%,以制造業和旅游業為主。我們調研的工業園區是國家級開發區,2017實現工業產值接近200億,同比增長17%。區域內聚集數百家制造業企業,以合成革、塑料制品、機械制造、汽車配件、生物制藥等行業為主,是國家級智能裝備與機器人產業基地,集傳統產業和高新技術產業為一體,在制造業中具有較強的代表性(主要為中小型企業)。

早在2016年7月份,我們研究團隊就對該地區的數十家制造業進行了調研,并發布了調研報告《制造業的春天還有多遠?》。當時的情況是,基本上所有制造業的日子都不太好過,產能過剩問題嚴重,倒閉潮未結束,雖然地方政府積極為制造業改善環境,但制造業的春天還比較遠。

正如我們在2018年度展望報告《備戰拐點,買入“公平”》中所言,19大之前追求效率,19大之后追求“公平”。追求“公平”對開局之年的制造業影響幾何?我們本次調研離上次有一年半左右的時間,這次情況如何?制造業的春天是否已經來臨?

需求改善了么?

我們的調研表明,制造業需求總體上并未明顯好轉,行業差異較大,新興行業、高新技術產業、政府支持的行業需求較好。如我們走訪的一家做空氣能熱水器的企業,受益于“煤改電”,2015年凈利潤只有一千多萬元,2016年凈利潤有三千多萬元,2017年的凈利潤達到六千多萬元。銷售額也在逐步上升,2015年接近2億元,2016年3億元,2017年接近6億元。而走訪的中醫藥行業反映其發展受政府大力扶持,而且收入提高導致人們對健康關注度提升,行業需求增長比較穩定。

但傳統制造業產業需求并未出現好轉,受環保、安監政策影響,“低小散”企業逐漸倒閉或被大企業并購(據該市政府網站報道,全市2017年淘汰落后產能涉及企業78家,低小散企業整治近700家),優勝劣汰明顯,傳統制造業的行業集中度在逐步提升。

●我們走訪的人造革、汽摩配、化學制品等企業普遍反映市場總體需求尚未明顯好轉,如汽摩配企業表示2016年以來總體市場需求增長一直保持在5-6%,未來也將保持此趨勢。汽車燈具行業需求穩定,競爭激烈,利潤率取決于主機廠、車型,過去幾年利潤率下降。由于主車廠降價,受行業關聯影響,汽配企業亦需降價。汽車行業產能過剩,價格戰盛行。我們走訪的規模較大的人造革企業反映產能利用率還沒有回歸正常,訂單沒有明顯增長,產能利用率沒有太大提升。而走訪的電機和工業縫紉機廠家也表示行業處于飽和狀態。

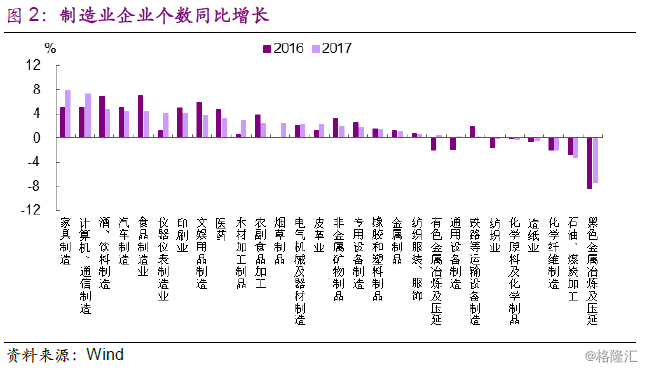

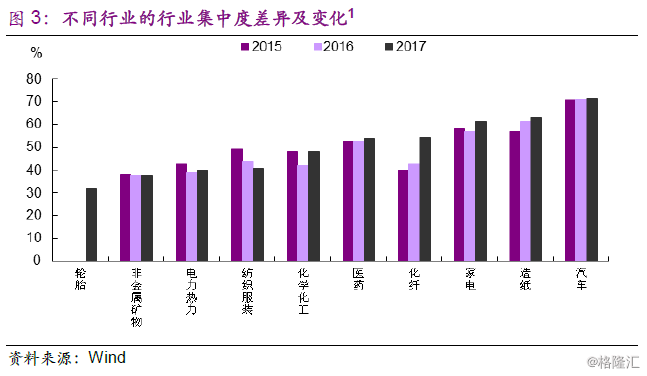

● 但環保、安監政策導致“低小散”企業逐漸倒閉或被大企業并購,一些訂單從小微企業轉移至大中型企業,提升了行業集中度,這一過程仍未結束。如我們走訪的化學制品企業認為目前行業中1/3的企業已經倒閉,1/3的企業處境還比較艱難,剩下1/3可以繼續發展;所走訪的皮革企業近年并購了3家面臨倒閉的企業;醫藥企業反映受環保政策影響,上游原料藥企業出現了倒閉潮;閥門企業2015年開始出現倒閉潮,目前還未結束。“低小散”企業倒閉后,訂單逐步向大企業轉移,行業集中度不斷提升,有受訪的企業表示需求增量中有20%是這個原因所致。從全國來看,圖2-3也表明類似情況。

第二,部分傳統行業中的企業需求有好轉,但這主要并不是蛋糕自發變大所致,而是各有特殊原因。比如,所走訪的閥門企業表示需求在好轉,2017年承接了一個很大的訂單,因為西北地區興建了一個水電站(基建推動)。同時,油價上漲也帶動閥門需求,因為石油價格60美元/桶以下時其客戶每兩年更換一次閥門,在60美元/桶以上時每年都會更換閥門。

第三,制造業的出口有所好轉,但外需改善并不是出口改善的唯一原因,還得益于企業自身營銷改善。如我們調研的一家閥門企業產品70%用于出口,其出口增加一方面得益于外需好轉,但更重要的一方面是內需有限,海外營銷和拓展力度加大。換句話說,是因為該企業本身產品質量和營銷在改善(自身的原因),而不是整個行業的出口需求都在改善。目前人民幣升值對外需的影響還未體現,但未來或體現出來。如我們走訪的一家出口的化工類企業簽年單,簽完之后價格不動,為了確保利潤,原材料也這么做,所以相當于鎖定利潤,但未來可能會有一定影響。

原材料和環保成本上升,影響幾何?

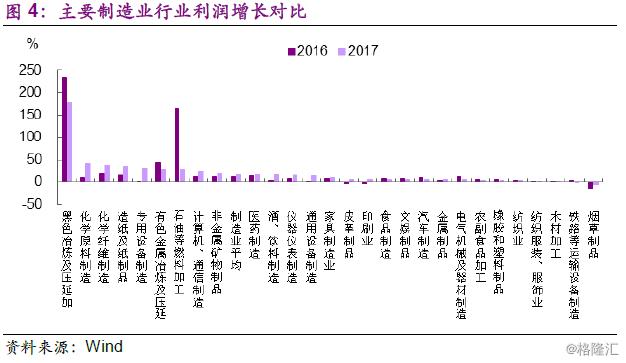

從2015年開始的供給側改革導致煤炭、鋼鐵等原材料價格上漲,但漲價對下游制造業的擠壓似乎還不是非常明顯,貌似“贏者多輸者少”(圖4),各主要行業原材料占成本比重見圖5。。我們在專題報告《成本飛升,贏者多輸者少能否持續?》 中做過詳細分析,本次調研也有實地了解。

原材料漲價疊加環保成本上升,對傳統制造業利潤擠壓較為嚴重。我們走訪的一家規模較大、營收靠前的人造革企業表示,盡管目前收入和銷量在增加,但利潤在下滑,基本處于保本狀態。其主要原因在于兩點:第一,整體市場需求并未顯著改善,傳統產業的技術革新有限,原材料價格漲價和銷售價格的漲幅不能同比例增加,對企業利潤形成擠壓。第二,環保改造也增加了企業成本擠壓利潤。環保成本逐年增加,該企業新增成本中環保開支約占一半左右,環保成本并不會產生直接效益,只是改善外部環境。目前廢水、廢氣都是在線監測,甚至雨水,由暗渠監測改為地表監測,標準提高。

1 2 3 下頁