國家統計局、財新分別在5月31日、6月1日公布5月份中國制造業采購經理人指數(PMI),兩個數據都處于榮枯線上方,顯示出制造業溫和擴張的趨勢。而近段時間以來,中國債券市場的信用風險加速暴露,一些民營上市公司或持有上市公司的集團接連出現債券違約。

分析人士認為,在信用債市場避險情緒濃重,企業債券融資明顯收縮的背景下,PMI的繁榮是否具有可持續性還有待觀察。

制造業發展動力增強

6月1日公布的5月財新中國制造業采購經理人指數(PMI)為51.1,連續一年處于景氣區間。而在前一天,國家統計局公布的5月制造業連續22個月處于擴張區間,錄得51.9,高于市場預期,并同樣處于較好景氣區間內。

國家統計局服務業調查中心高級統計師趙慶河解讀表示,國家統計局5月份制造業PMI為51.9%,高于上月和上年同期0.5和0.7個百分點,為2017年10月以來的高點,顯示出制造業擴張步伐加快,發展動力進一步增強。

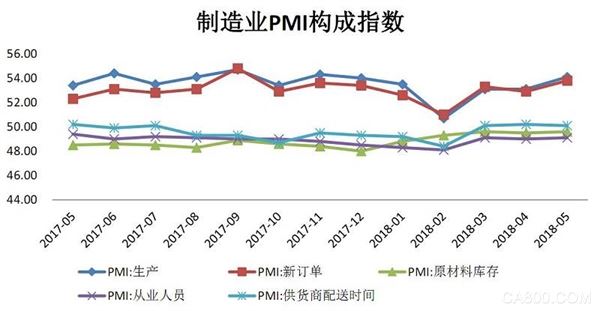

具體來看,新出口訂單PMI指數較4月上升0.5個百分點,高于2011年以來的同期水平;新訂單、生產PMI分別高于上月0.9、1.0個百分點,從業人員、原材料庫存分項指數均略高于4月;供貨商配送時間PMI相較上月小幅下滑0.1個百分點。

新訂單和生產的上升,無疑成為拉動指數上揚的驅動力。總體來看,生產對PMI指數的貢獻最大,為54.1%,而新訂單緊隨其后,為53.8%。按各個成分占比計算,新訂單貢獻了超過50%的PMI上升,生產貢獻了超過40%。

從企業規模看,大型、中型企業的PMI 環比均有上升,且大型企業狀況改善較為明顯。但小型企業PMI則環比回落0.7個百分點,回到了收縮區間,僅為49.6%。

有分析人士告訴時代財經:“這可能與資管新規發布,導致小企業融資渠道受限,融資難度加大有關。調查顯示,5月資金緊張的企業比重為40.1%,是連續三個月上升。”趙慶河亦認為,金融服務實體經濟的支持力度仍需進一步增強。

5月新訂單與生產構成PMI環比增量變動主因

企業債發行大幅放緩

而今年以來,金融監管進一步強化,多個重要文件陸續落地。年初,銀監會密集發布《商業銀行大額風險暴露管理辦法》意見稿、《商業銀行股權管理暫行辦法》和《商業銀行委托貸款管理辦法》,針對銀行業市場亂象集中整治。而隨著資管新規的落地,債券違約和風險暴露事件頻發,金融強監管對實體經濟的融資影響開始逐步顯現。

根據WIND統計,截至5月31日,今年以來共有20只債券違約,包括富貴鳥、凱迪生態、中安消、神物環保等11家企業,涉及金額合計超過160億元。其中6家是首次發生違約,在這6家主體中,有4家為上市公司,占比達66.7%。從所有制來看,有5家是民營企業,占比高達83.3%。

信用債市場在2014年開始打破剛兌,至2017年間,新發生違約多是央企、地方國企、城投債等,上市公司占比不超過20%。民營企業在違約中的比例則在56.7%至70.0%之間波動,并且主要在落后產能行業或自身問題比較嚴重的企業。

上市公司比一般企業融資渠道廣,經驗上一直被認為是相對低風險的群體。而此輪違約,新增上市公司占比達到66.7%,超3倍預期引發了市場對違約風波擴大的擔憂。中金公司分析員易峘指出,目前信用債市場避險情緒濃重,企業債券融資明顯收縮,企業債發行大幅放緩。4月信用債凈發行量為3102億元,而5月大幅下降至-1020億元。

“我們將密切關注信用違約事件的‘蔓延’風險,以及宏觀調控政策‘微調’的可能信號”,易峘認為,雖然目前在宏觀層面數據看,中小企業融資成本的上行幅度可控,但如果信用債市場趨于“凍結”的情況不得以扭轉,信用風險“蔓延”的風險會上升。

整體看,目前經濟增長韌性好于預期,但強監管壓力下,實體經濟融資成本出現抬升,疊加中美貿易摩擦不確定和歐洲政局動蕩等因素,未來生產端和需求端都有壓力,PMI是否具有可持續性還有待觀察。